リスクマネジメント

リスクマネジメント体制

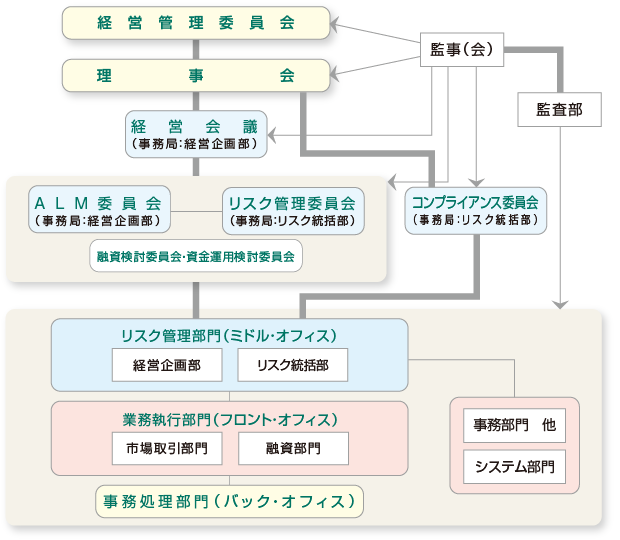

金融機関が内包するリスクは、信用リスク・市場リスク・流動性リスク・事務リスク・システムリスク等多種多様にわたり、かつ増大する傾向にあります。こうした事業環境の中で、当会はリスクマネジメント態勢の充実・強化について重点的に取り組み、ALM委員会・リスク管理委員会をはじめ内部監査・審査体制の充実・強化を図るなど、経営の健全性確保に努めています。

- ALM体制

- 金融機関の資産・負債は金利変動等の影響を大きく受ける構造になっていますが、当会では、財務の健全性維持と安定的な収益確保のため、リスク管理を徹底するとともに、リスクアペタイト・フレームワークの考え方を導入し、ALMの強化に努めています。

「ALM委員会」「融資検討委員会」「資金運用検討委員会」等を定期的に開催して、資産・負債の動向把握や経済動向・金利予測分析を行い、金融情勢の変化に対応できるよう努めています。 - リスク管理体制

- 経営の安定性を維持し、将来にわたって健全経営を維持していくために、当会が抱えるリスク構造等の実態把握と諸リスクを統合的に管理することを目的として「リスクマネジメントの基本方針」等を定めるとともに、定期的に「リスク管理委員会」を開催して、信用リスク・市場リスク等にかかるリスクの分析および限度額の設定・管理を行っています。

- 内部監査体制

- 内部管理態勢の強化を図るため、経営活動全般にわたる管理運営および業務の遂行状況についての適切性と有効性の観点から検証・評価し、その結果に基づく情報の提供および改善・合理化への提言・提案等を通じて、経営の健全性確保および経営効率の向上に努めています。

- 審査体制

- 「クレジットポリシー」等の内部諸規程を基本とした「審査方針」を定めて、信用リスク管理の強化を図るため、厳格な審査体制を敷いています。

具体的には、営業段階においては、財務諸表分析システム等により融資先ごとの対応方針に基づいて一次審査を行い、融資推進部門と分離独立した審査部門において、厳正な基準に基づいた二次審査を行い資産の健全性確保に努めています。さらに、融資および審査担当者を会内外の各種研修に派遣して、審査能力向上に努めています。

リスクマネジメント体制図

管理対象リスクの種類

| 種 類 | 内 容 | |

|---|---|---|

| 信用リスク | 信用供与先の財務状況の悪化等により、資産(オフバランス資産を含む)の価値が減少ないし消失し、損失を被るリスク | |

| 市場リスク | 金利、為替、株式等の様々なリスクファクターの変動により、保有する資産・負債(オフバランスを含む)の価値(または収益)が変動し、損失を被るリスク | |

| 流動性リスク | 運用と調達の期間のミスマッチや予期せぬ資金の流失により、必要な資金が確保できなくなる、または、通常より著しく高い金利での資金調達を余儀なくされることにより損失を被るリスク(資金繰りリスク) 市場の混乱等により市場において取引ができなくなる場合や、通常よりも著しく不利な価格での取引を余儀なくされることにより損失を被るリスク(市場流動性リスク) |

|

| オペレーショナル・リスク | ||

| 事務リスク | 役職員が手続きに定められた事務処理を怠る、あるいは事故・不正等を起こすことにより損失を被る、または、諸規程の不備等により適切な事務処理が行われず損失を被るリスク | |

| システムリスク | コンピュータシステムのダウン、誤作動等、システム不備等に伴い損失を被る場合およびコンピュータが不正に使用されることにより損失を被るリスク | |